")

Au troisičme trimestre 2023, le montant des souscriptions aux services IaaS et PaaS des opérateurs a atteint 73,5 Md$ dans le monde. (Crédit photo : Pixabay)

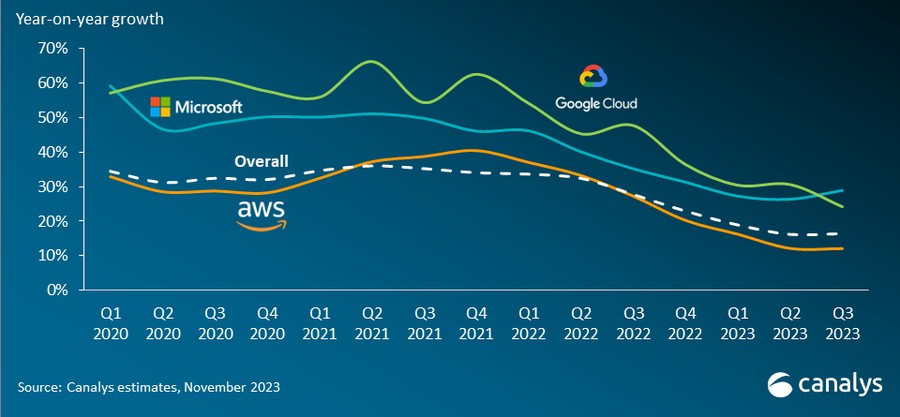

Comme au deuxičme trimestre, la valeur des souscriptions aux services d'infrastructures de cloud public a progressé de 16 % dans le monde au troisičme trimestre 2023. Cette stabilisation séquentielle n'en reflčte pas moins un dynamisme bien moins fort que celui enregistré un an plus tôt.

Les derniers chiffres publiés par Canalys concernant le marché des services d'infrastructures de cloud public confirment le ralentissement de croissance que le secteur connaît depuis le début de l'année. Au troisičme trimestre 2023, le montant des souscriptions aux services IaaS et PaaS des opérateurs a atteint 73,5 Md$ dans le monde, soit une hausse de 16 % d'une année sur l'autre. Cette progression est strictement identique ŕ celle enregistrée lors du deuxičme trimestre, et légčrement inférieure ŕ celle de 19 % constatée au premier trimestre. Elle est surtout deux fois plus réduite que la hausse du premier semestre 2022 et plus faible de 12 points que celle du troisičme trimestre de cette année-lŕ. « Sous la pression économique, les entreprises choisissent de réduire les risques opérationnels en diminuant leurs budgets informatiques », explique Alex Smith, vice-président de Canalys.

Croissance trčs limitée pour AWS...

Totalisant 66 % de part de marché, les principaux fournisseurs de services d'infrastructures de cloud public, que sont Amazon Web Services (AWS), Microsoft Azure et Google Cloud, ont réalisé ensemble des revenus trimestriels en hausse de 20 %. Dans le détail, toutefois, les choses sont bien plus nuancées, principalement pour AWS. Sur trois mois, les revenus du numéro un mondial n'ont crű que de 12 %, avec pour effet de stabiliser sa part de marché ŕ 31 % d'une année sur l'autre. Canalys note néanmoins que les efforts de l'entreprise pour réduire ses coűts et améliorer son efficacité opérationnelle ont débouché sur des gains substantiels de rentabilité au troisičme trimestre 2023 (+29 % de résultat opérationnel). Elle a également amélioré les performances de sa place de marché, un nombre croissant d'ISV voyant les transactions qu'ils y réalisent progresser.

...pendant que Microsoft gagne du terrain

Pendant que les positions d'AWS stagnent, Microsoft, lui, gagne beaucoup de terrain. Entre juillet et septembre derniers, la firme de Redmond a engrangé 29 % de revenus supplémentaires ŕ travers son cloud Azure, soit 25 % du chiffre d'affaires mondial du marché des services d'infrastructures de cloud public. Un an auparavant, sa part de marché se situait ŕ 22 %. Pour Canalys, l'impact de l'IA sur les performances de Microsoft est palpable. L'accroissement de la demande pour ses services cloud ŕ la suite du lancement de Microsoft Copilot pour Windows en septembre en est une illustration. En outre, le cabinet d'études s'attend ŕ ce que les performances de Microsoft Azure restent stables, au vu de l'augmentation de 18 % de son carnet de commandes, qui a atteint 212 Md$ au troisičme trimestre 2023. Sans compter que, depuis le mois d'aoűt, les partenaires de l'opérateur ont accčs au nouveau programme Microsoft AI Cloud Partner Program, qui doit les aider ŕ intégrer les capacités d'IA dans leurs propres organisations et ŕ capitaliser sur les opportunités commerciales de la technologie.

Toujours forte, la croissance du marché mondial des services d'infrastructures de cloud public montre toutefois un net fléchissement depuis la mi-2022. (Illustration : Canalys)

Google Cloud ŕ 10 % de part de marché

Au cours du troisičme trimestre 2023, Google Cloud est également parvenu ŕ gagner des parts de marché, mais d'une façon nettement plus mesurée. Fort de revenus en hausse de 24 %, l'opérateur a capté 10 % de la valeur du secteur, contre 9 % un an plus tôt. Comparée ŕ celle de Microsoft, sa performance est d'autant plus décevante que c'est la premičre fois au cours des trois derničres années qu'il enregistre une croissance plus faible que celle du numéro deux mondial. Canalys voit dans ses résultats l'effet de l'impact retardé des mesures de réduction des coűts informatiques dans les entreprises. Pour retrouver une croissance plus forte Google Cloud compte notamment sur sa stratégie « partner-first », qui met en avant son écosystčme de partenaires, en particulier dans le contexte de développement de l'IA. L'opérateur s'est aussi engagé ŕ adopter une approche ouverte pour le développement de GenAI, en facilitant l'intégration des modčles d'IA développés par ses partenaires dans la Google Cloud Platform.

Suivez-nous