L'avis de l'analyste : Anton Mikhaylov, Consultant Marketing IT chez GfK

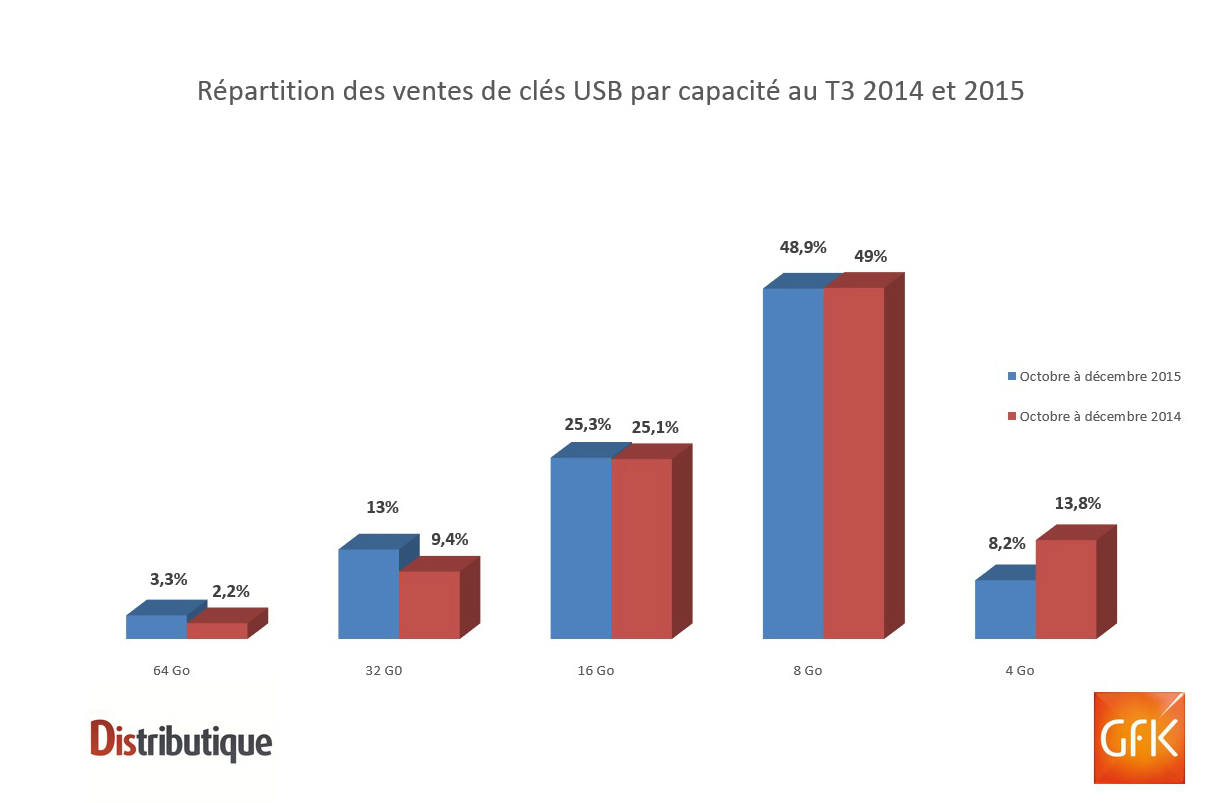

Aprčs l'envol des ventes au troisičme trimestre 2015 (+12%), dű ŕ l'effet « back to school », le marché des clés USB n'est pas arrivé pas ŕ reprendre son souffle. Il a enregistré une légčre baisse de 3% ŕ 544 000 unités vendues au quatričme trimestre. Un des facteurs clés est l'évolution du taux de change en faveur du dollar qui réduit considérablement l'offre d'entrée de gamme et tire le prix moyen vers le haut (+4%). Heureusement, l'augmentation des tarifs a permis de compenser la chute des ventes en volume et de dégager un résultat positif de 5,5 M € (+1%). En termes de distribution, rien n'arręte les chainistes qui progressent encore une fois dans le mix circuits (+2pts en valeur). Les VARS ont enregistré le plus fort recul depuis le début de l'année, avec une perte de 36% de leur chiffre d'affaires. Les grandes capacités portent le marché : 41% des unités vendues peuvent stocker plus de 8Go. Les deux capacités qui se distinguent par la progression de leurs ventes sont le 32 Go (+33%) et 64Go (+46%). Elles sont devenues le nerf de la guerre. Les chainistes ont trčs bien compris les enjeux sur ce marché et en sortent gagnants Ils s'adjugent 3/4 des volumes sur ces capacités et génčrent une croissance de 18%.

Aprčs l'envol des ventes au troisičme trimestre 2015 (+12%), dű ŕ l'effet « back to school », le marché des clés USB n'est pas arrivé pas ŕ reprendre son souffle. Il a enregistré une légčre baisse de 3% ŕ 544 000 unités vendues au quatričme trimestre. Un des facteurs clés est l'évolution du taux de change en faveur du dollar qui réduit considérablement l'offre d'entrée de gamme et tire le prix moyen vers le haut (+4%). Heureusement, l'augmentation des tarifs a permis de compenser la chute des ventes en volume et de dégager un résultat positif de 5,5 M € (+1%). En termes de distribution, rien n'arręte les chainistes qui progressent encore une fois dans le mix circuits (+2pts en valeur). Les VARS ont enregistré le plus fort recul depuis le début de l'année, avec une perte de 36% de leur chiffre d'affaires. Les grandes capacités portent le marché : 41% des unités vendues peuvent stocker plus de 8Go. Les deux capacités qui se distinguent par la progression de leurs ventes sont le 32 Go (+33%) et 64Go (+46%). Elles sont devenues le nerf de la guerre. Les chainistes ont trčs bien compris les enjeux sur ce marché et en sortent gagnants Ils s'adjugent 3/4 des volumes sur ces capacités et génčrent une croissance de 18%.

Par ailleurs, on constate que le format prometteur USB 3.0 enregistre une croissance de 22% et totalise désormais prčs de 15% de la valeur sur les circuits professionnels. Le nouveau format remplace au fur et ŕ mesure le format USB 2.0, ce qui se traduit par le net repli de ce dernier qui affiche une décroissance de 8% en valeur. Fait notable, on observe pour la premičre fois que le format USB 3.0 dépasse la barre de 30% du chiffre d'affaires global des clés USB vendues sur le marché pro. Enfin, l'engouement pour la double connexion USB ŕ un ordinateur et ŕ une tablette ou un smartphone constitue le réel vecteur de la croissance. On note ainsi que les clés USB Dual ont augmenté de 55% en termes de parts de marché et représentaient 2% du chiffre d'affaires ŕ la fin du dernier trimestre 2015. A l'instant T, les précurseurs sur ce format sont sans surprise les OER/TCR qui font désormais 76% des volumes. En deuxičme position arrive les chainistes qui réalisent 11% des ventes.

L'indicateur GFK - Distributique de janvier 2016

Par

Fabrice Alessi

Articles sur GFK

Articles Etudes et chiffres clés

Articles les plus lus

Articles ŕ la une

Publicité

Derniers Dossiers

Cybersécurité, le double visage de l'IA

En cybersécurité, l'IA joue un double rôle : le gentil en aidant ŕ détecter et ŕ prévenir les menaces, ŕ automatiser les processus de sécurité, ŕ simuler et anticiper les...

DEE: l'efficacité énergétique bientôt une obligation pour les datacenters

Des datacenters plus durables et plus efficaces, c'est ce que recherchent les pouvoirs publics européens avec la mise en oeuvre de la nouvelle Directive sur l'efficacité...

- 1Qu'est-ce que la DEE (directive d'efficacité énergétique) ?

- 2DEE, une pression administrative pour les DSI ŕ transformer...

- 3Un outillage et des services déjŕ en place pour répondre ŕ...

- 4Phocea DC dans les cordes pour la DEE

- 5Interview de Fabrice Coquio, président de Digital Realty...

- 6Trimestriels IBM : L'activité logicielle soutient les...

Datacenters : HPC et IA accélčrent l'adoption du refroidissement liquide

A l'occasion du salon Data Centre World Paris 2024 qui s'est tenu en novembre dernier ŕ Paris Porte de Versailles, la consommation énergétique était au centre des discussions ŕ...

Publicité

Suivez-nous