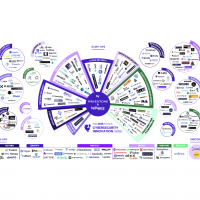

Evolution des ventes mondiales des principaux fournisseurs d'équipements d'infrastructures cloud entre les premiers trimestres 2018 et 2019.

Les ventes d'équipements destinés aux cloud privés et publics ne devraient progresser que d'1,6% cette année. Le ralentissement de la croissance a débuté au cours du premiers trimestre lors duquel les revenus ont tout de męme connu une hausse d'11,4%.

La frénésie se calme sur le marché mondial des infrastructures cloud. Selon IDC, les ventes de serveurs, de systčmes de stockage et de commutateurs Ethernet destinés aux environnements de cloud publics et privés ont représenté 14,5 Md$ au premier trimestre 2019, soit une hausse de seulement 11,4% (+25,4% en Europe de l'Ouest) par rapport ŕ la męme période un an avant. Elles montrent, certes, une belle vigueur, mais celle-ci s'avčre bien éloignée de la progression de 40% en valeur enregistrée en 2018, et de celle de 28% constatée entre octobre et décembre derniers. Par ailleurs, le ralentissement de la croissance de ce début d'année devrait s'amplifier puisqu'IDC ne table que sur une progression de 1,6% des ventes d'infrastructures pour le cloud sur l'ensemble de 2019 (+20,9% pour les commutateurs Ethernet, 1,9%pour le stockage, -2,8% pour les serveurs). Cette prévision est inférieure de 4,5 points ŕ ce qu'anticipait le cabinet d'études il y a encore un trimestre.

Croissance divisée par 6 pour l'équipement des cloud publics

L'affaiblissement du dynamisme du marché entre janvier et mars derniers tient ŕ la fois au comportement des entreprises et, surtout, ŕ celui des opérateurs de cloud publics. Ces derniers n'ont investi que 9,8 Md$ dans leurs infrastructures, soit 8,9% de plus qu'au premier trimestre 2018, période ŕ laquelle leurs dépenses avaient cru de 55,8%. De leur côté, les entreprises ont consacré 4,7 Md$ ŕ l'équipement de leurs cloud privés. Leurs dépenses ont ainsi progressé de 16,9%, soit 10 points de moins environ qu'un an auparavant. Pour l'ensemble de l'année en cours, elles devraient s'apprécier de 10,1% tandis que les investissements des opérateurs de cloud public devraient se replier de 2,2%. Ils ne représenteraient alors plus que 66,5% des revenus des fournisseurs d'infrastructures cloud contre 69,1% en 2018.

Replacées dans le contexte du marché des infrastructures IT dans son globalité, les ventes d'équipements pour cloud publics et privés n'ont représenté que 48,8% du chiffre d'affaires du secteur. Une proportion qui devrait atteindre 49,4% sur l'ensemble de l'année 2019. Elle repassera ainsi sous le seuil des 50% dépassé au troisičme trimestre 2018. IDC prédit néanmoins que sur le long terme les ventes d'équipements d'infrastructure cloud dépasseront largement celles des équipements d'infrastructures traditionnels. En baisse de 3,5% cette année, ces derničres ne devraient représenter que 42,47% du marché des infrastructures en 2023.

Dell renforce ses parts de marché

Difficile de dire ce que seront les parts de marché des différents fournisseurs du marché des infrastructures cloud dans quatre ans. En attendant, c'est toujours Dell qui mčne la danse en ayant capté 17,8% (+1,3 point) des revenus du secteur au premier trimestre 2019. HPE a aussi renforcé ses positions de prčs d'1% ŕ 12%. De son côté Cisco est resté stable en s'adjugeant 7,2% des revenus trimestriels du secteur. La plus forte progression revient ŕ Lenovo (+47,7% en valeur) qui se classe en quatričme position avec 4,6% de parts de marché.

Suivez-nous