de dépenses au quatričme trimestre 2022 et 61,5 Md$ (+20,1 %) sur l'ensemble de l'exercice. Illustration : D.R.")

La trčs grande majorité des investissements en serveurs et systčmes de stockage pour le cloud est orientée vers les infrastructures partagées. Elle a précisément représenté 16,8 Md$ (+18,5 %) de dépenses au quatričme trimestre 2022 et 61,5 Md$ (+20,1 %) sur l'ensemble de l'exercice. Illustration : D.R.

Selon IDC, la progression du marché des serveurs et des systčmes de stockage pour les environnements cloud va passer ŕ 6,9 % cette année contre 19,4 % en 2022.

Les ventes cumulées de serveurs et de systčmes de stockage dédiés aux environnements cloud ont fini 2022 sur une bonne note. Au quatričme trimestre, elles ont représenté 24,1 Md$ de chiffre d'affaires au niveau mondial, progressant de 16,3 % comparé ŕ la męme période en 2021, selon IDC. Sur 12 mois, leur valeur a crű de 19,4 % ŕ 87,7 Md$ (+25,5 % en Europe de l'Ouest). De fait, elles continuent de surpasser les ventes de serveurs et de systčmes de stockage dédiés aux environnements IT traditionnels, męme si ces derničres n'ont pas démérité avec une hausse de 13,6 % ŕ 66,7 Md$ sur l'ensemble de 2022.

Les infrastructures cloud partagées raflent la mise

La trčs grande majorité des investissements en serveurs et systčmes de stockage pour le cloud est orientée vers les infrastructures partagées. Elle a précisément représenté 16,8 Md$ (+18,5 %) de dépenses au quatričme trimestre 2022 et 61,5 Md$ (+20,1 %) sur l'ensemble de l'exercice. Dans le męme temps, les sommes allouées ŕ l'équipement des infrastructures cloud dédiées ont crű de 11,5 % (7,2 Md$) sur trois mois et de 18 % (26,2 Md$) en 2022.

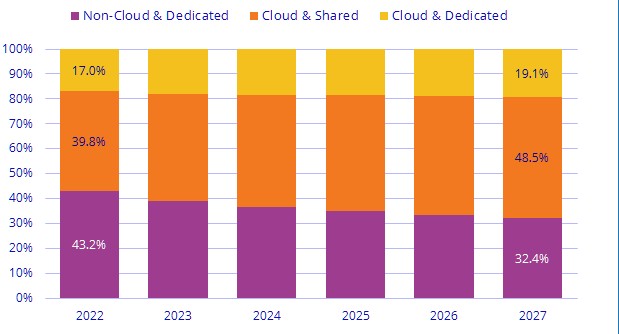

IDC prévoit que les dépenses mondiales en infrastructure cloud progresseront ŕ un rythme annuel moyen de 10,5 % entre 2022 et 2027 pour atteindre 144,3 Md$ ŕ la fin de cette période. Elles représenteront alors 67,6 % des dépenses totales en infrastructure de calcul et de stockage. Crédit : IDC

S'il faut encore se convaincre que l'année passée fut un trčs bon cru pour le marché des infrastructures cloud, il suffit de se référer ŕ 2021 oů sa progression en valeur avait été plus de deux fois moindre (+8,8 % rapport ŕ 2020). Toutefois, ce dynamisme ne devrait pas durer, puisqu'IDC ne table que sur une hausse des dépenses de 6,9 % en 2023. Lŕ encore, la croissance globale du marché sera principalement nourrie par les investissement tournées vers les infrastructures partagées (+7,5 %). Le delta avec la progression des dépenses dédiés aux environnements cloud dédiés (+5,4%) sera toutefois bien moindre qu'en 2022.

L'équipement des environnements IT traditionnels va souffrir

Dans un cas comme dans l'autre, cela restera beaucoup plus enviable que les 10,3 % de décroissance que le cabinet d'études anticipe pour le marché des infrastructures non-cloud.

Comme chaque année, ce seront encore les fournisseurs de services qui contribueront le plus aux revenus du marché des infrastructures cloud avec 92,3 Md$ (+5,1 %) d'investissements attendus en 2023, contre 87,9 Md$ (+18 %) en 2022.

Suivez-nous