, Lyra Network (26), Easyvista (51), Deverywere (58), Intescia (60), Finance Active (63), Chapsvision (67), SLIB (77), Payfit (81), Gatewatcher (91), Lucca (93), Klee Group (95), Geoconcept (96), Oslo (98) et Sarbacane Software (100). Le top 5 évolue avec l’arrivée de Claranova en 5čme position ŕ la place de Cegedim.")

15 éditeurs entrent ou reviennent dans le Truffle 100 : Odigo (14čme), Lyra Network (26), Easyvista (51), Deverywere (58), Intescia (60), Finance Active (63), Chapsvision (67), SLIB (77), Payfit (81), Gatewatcher (91), Lucca (93), Klee Group (95), Geoconcept (96), Oslo (98) et Sarbacane Software (100). Le top 5 évolue avec l’arrivée de Claranova en 5čme position ŕ la place de Cegedim.

Divisée par plus de deux d'un exercice sur l'autre, la hausse des revenus cumulés des 100 principaux éditeurs français a tout de męme atteint 6,6% en 2020. Ces derniers semblent avoir pu compter sur le SaaS et l'internationalisation pour limiter l'impact de la crise sanitaire. Reste que la filičre demeure déséquilibré avec une petite minorité captant plus de la moitié de son chiffre d'affaires.

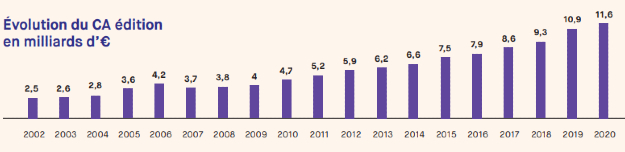

Impactées par la pandémie de Covid-19, les ventes de progiciels des éditeurs français et étrangers dans l'Hexagone ont reculé de 5,3% en valeur l'an dernier comparées ŕ 2019. Pour autant, ce résultat ne reflčte pas celui réalisé par l'industrie française du logiciel ŕ la męme période. En tous cas, en ce qui concerne les principaux acteurs de la filičre, comme le montre la 16čme édition du Truffle 100, livrée par teknowlogy Groupe | CXP-PAC et Truffle Capital. Il ressort de ce classement des 100 premiers éditeurs français que ceux-ci ont réalisé en 2020 dans le monde un chiffre d'affaires « édition » (licences, souscriptions et déploiement) cumulé en hausse de 6,6% ŕ 11,6 Md€. Quant ŕ leur profitabilité d'ensemble, elle s'est établie ŕ 9,8% de ces facturations. En 2019, la progression des revenus avait été nettement supérieure (+16%), et 85% des éditeurs répertoriés (contre 63% en 2020) affichaient alors une activité en croissance. Conclusion : l'industrie française du logiciel a bien été touchée par la crise sanitaire tout en parvenant ŕ garder la tęte largement hors de l'eau.

En 18 ans, le chiffre d'affaires des 100 premiers éditeurs a été multiplié par plus de quatre, sans une année de décroissance, hormis en 2007. Illustration : teknowlogy Groupe

Deux facteurs peuvent expliquer cette résilience. En premier lieu, la progression des ventes de logiciels tricolores ŕ l'international. A la question de savoir si le net ralentissement du marché français les a amené ŕ rechercher de la croissance sur de nouveaux marchés et ŕ accélérer leurs plans d'internationalisation, plus d'un tiers des sociétés présentes dans le truffle 100 a en effet répondu par l'affirmative. Elles sont aussi 63% ŕ souhaiter augmenter leurs projets hors des frontičres de l'Hexagone cette année. Peut-ętre seront-elles mieux soutenues dans cette démarche par une réorientation de « l'épargne Covid ». « La conjonction de l'accumulation de l'épargne des Français pendant la crise, et de la diminution des rendements des placements « classiques » provoque une réorientation de l'épargne vers le financement des entreprises nationales. [...] Pour financer la reprise, cette épargne doit ętre orientée vers les secteurs oů la concurrence est globale, dans un contexte oů l'activité des fusions acquisitions bat son plein », estime Bernard-Louis Roques, directeur général de Truffle Capital.

87% des éditeurs présents sur le marché du SaaS

La montée en puissance de l'abonnement (+15% en valeur sur tout le marché français en 2020) dans les modes de contractualisation associés au SaaS a, semble-t-il, également contribué ŕ amortir les effets de la crise sanitaire. Les éditeurs classés dans la derničre édition Truffle 100 sont 87% ŕ posséder une offre hébergée dans le cloud, soit 3% de plus en un an. 92% d'entre eux citent d'ailleurs le cloud (SaaS, IaaS et PaaS) comme l'une des trois principales tendances qui tireront le marché du logiciel en 2021. L'IA/l'apprentissage machine (54%) arrive en seconde position et la cybersécurité en numéro trois (51%). A noter que cette derničre ne totalisait que 28% des avis sur la męme thématique un an auparavant.

S'agissant de l'année en cours, les acteurs de la filičre française du logiciel ne s'attendent pas ŕ bénéficier d'un effet de rattrapage par rapport ŕ 2020. La trčs grande majorité d'entre eux estime en effet que 2021 se traduira par un simple retour ŕ la normale. Ils sont 98% ŕ compter faire de la croissance. Parmi eux, 31% anticipent une hausse de leur chiffre d'affaires comprise entre 1 et 5%, et 30% tablent sur une progression de 6 ŕ 10%. Malgré cette prudence, une écrasante majorité entend augmenter ses effectifs et ses projets de R&D. A l'heure actuelle, les éditeurs français emploient 165 000 personnes, dont 28 000 en recherche et développement. Plus de 81% (- 6 points) de ces effectifs sont basés en Ile-de-France (84% pour la R&D), région d'oů provient 83% du chiffre d'affaires de l'industrie française du logiciel.

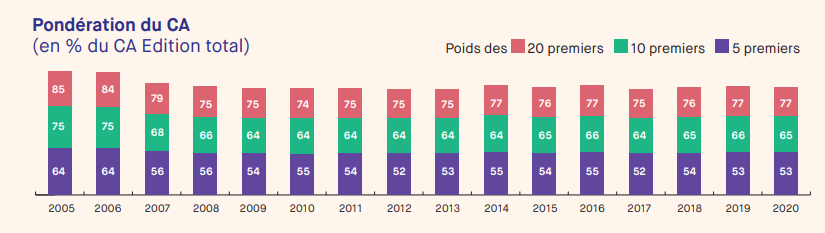

Les 5 premiers toujours ŕ l'origine de plus de la moitié des ventes

Le classement des éditeurs français de logiciels est d'ailleurs ŕ l'image de la répartition de l'activité de la filičre par région : déséquilibré. En 2020, comme lors des années précédentes, c'est encore Dassaut Systčmes qui occupait la premičre place du Truffle 100. L'activité d'édition de l'entreprise, soit 4,02 Md€, représente ŕ elle seule 34,7% du chiffre d'affaires des principaux éditeurs bleu blanc rouge. Elle contribue en outre ŕ hauteur de 450 M€ ŕ la hausse des ventes de 700 M€ qu'ils ont enregistrée l'an dernier. Sans elle, la progression des revenus du secteur s'établie ŕ +4,8% environ. La seconde position revient ŕ Sopra Steria, avec « seulement » 658,5 M€. Murex occupe la troisičme position (580 M€), Cegid la quatričme (498 M€) et Claranova la cinquičme (407,8 M€). Ils captent ŕ eux 5 53% du chiffre d'affaires de la filičre. Les 10 premičres captent 65% du CA global, les 20 premičres 77%.

Aprčs avoir connu un début d'évolution en 2007, la répartition des revenus édition de la filičre logicielle française est restée quasiment inchangée depuis. Illustration : teknowlogy Groupe

Cette situation n'évolue pas puisque cette répartition entre le haut et le reste du classement prévaut, ŕ quelques points prčs, depuis 2008. On le voit, les années passent et l'émergence de nouveaux champions français du logiciel dotés d'une dimension internationale tarde ŕ venir. Mais de quoi a donc besoin l'industrie française du logiciel pour y parvenir ? Ses membres ont leur avis : ils préconisent notamment un small business act ŕ la française, des programmes de R&D européens, la réservation du crédit impôt recherche aux PME ou encore le développement du financement.

Suivez-nous